Reforma Tributária

Objetivo: Neste guia, você aprenderá como configurar e utilizar os novos campos da Reforma Tributária no sistema Datahex, além de conhecer as principais fontes oficiais para se manter atualizado sobre novas funcionalidades e atualizações legais. Nota: A Receita Federal e o Comitê Gestor do IBS editaram ato conjunto que suspende até 1º de abril a aplicação de multas relacionadas às obrigações acessórias do IBS e da CBS. Além disso, estabelece que, ao longo de 2026, a apuração dessas exações terá caráter exclusivamente informativo, sem exigência de recolhimento. Na prática, isso significa que os dados declarados em 2026 servirão para testes operacionais, ajustes de sistemas e validação de procedimentos, sem geração de débito tributário, sem exigência de pagamento de IBS e CBS e sem aplicação de sanções. Fonte: https://www.in.gov.br/web/dou/-/ato-conjunto-rfb/cgibs-n-1-de-22-de-dezembro-de-2025-677624586

Etapas: 1 – Cronograma 2 – Primeiros passos 2.1 – O que é o IVA Dual? 2.1.1 – Principais Características do IVA Dual 2.1.2 – Como o IVA é cobrado? 2.2 – NCM corretos 2.3 – CST (Código de Situação Tributária do IBS e da CBS): o que é? 2.4 – cClassTrib (Código de Classificação Tributária do IBS e da CBS): o que é? 2.5 – Como preencher no sistema Datahex Erp. 2.6 – O que é o IS? E como ele vai funcionar na Reforma Tributária? 2.7 – Split payment 2.8 – Cashback tributário 2.9 – IBS/CBS “por fora” do Simples (“Simples Híbrido” regime regular) 2.10 – Estoque (Crédito Presumido sobre Estoque) 2.11 – Devoluções de mercadorias 2.11.1 – Devoluções - CFOP x cClassTrib: funções distintas 2.11.2 – Troca: Uma devolução e uma nova venda 2.12 – Brindes e bonificações 2.13 – Vedação de crédito sobre bens e serviços de uso/consumo pessoal 2.14 – Apuração Assistida (AA) da Receita Federal/CGIBS 2.15 – Atualização no leiaute da NFC-e 3 – Atualizar PDV 4 – Tabela CST, cClassTrib e cCredPres 4.1 – cCredPres (Código Crédito Presumido) 5 – Calculadora de simulação 5.1 – Validador preenchimento 5.2 – Validador XML completo da NF-e ou NFC-e 5.3 – Assistente para Classificação Tributária 6 – Informe Técnico 7 – Nota Técnica 8 – Acerto fiscal 9 – Legenda A Datahex já está preparada para a Reforma Tributária. Neste momento, já é possível realizar todo o preenchimento das informações tributárias nos itens, evitando inconsistências e problemas futuros na emissão de documentos fiscais.

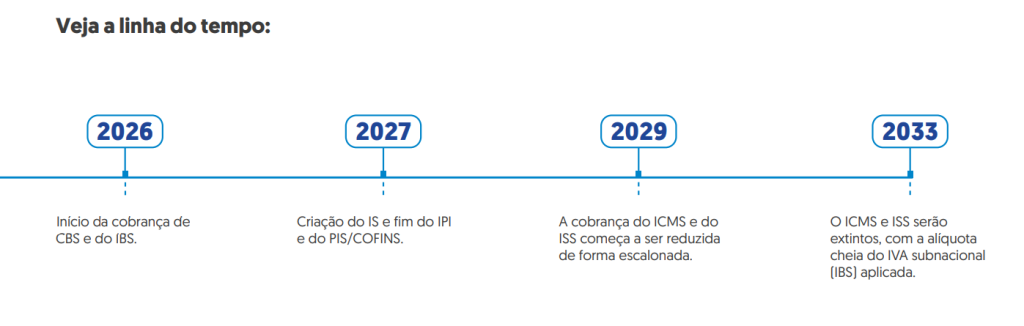

1 – Cronograma

A transição para o IVA Dual será gradual e acontecerá entre 2026 e 2033. Durante esse período, os novos tributos conviverão com os impostos antigos, que serão reduzidos progressivamente até sua extinção.

2026: CBS e IBS começam a ser aplicados com alíquotas reduzidas.

2027 a 2032: aumento gradual da CBS e IBS, enquanto ICMS, ISS, PIS e Cofins são reduzidos progressivamente.

2033: substituição completa do sistema antigo, com apenas IVA (IBS + CBS) em vigor.

05/01/2026 - Entrada em produção obrigatória para empresas em regime especial (Lucro Real e Lucro Presumido).

O envio das tags da Reforma Tributária passa a ser obrigatório.

Notas fiscais emitidas sem essas informações serão rejeitadas.

Importante: Empresas do Simples Nacional, MEI e outros regimes simplificados não têm essa obrigatoriedade neste primeiro momento. 2 – Primeiros passos 2.1 - O que é o IVA Dual? O IVA Dual é uma modalidade de tributação que incide sobre o valor agregado em cada etapa da cadeia de produção e comercialização de bens e serviços. No modelo brasileiro, ele será dividido em dois componentes principais:

CBS (Contribuição sobre Bens e Serviços): Um imposto de âmbito federal que substituirá o PIS (Programa de Integração Social) e a Cofins (Contribuição para o Financiamento da Seguridade Social).

IBS (Imposto sobre Bens e Serviços): Um imposto de caráter subnacional que substituirá o ICMS (Imposto sobre Circulação de Mercadorias e Serviços), de competência estadual, e o ISS (Imposto sobre Serviços), de competência municipal.

Além disso, a reforma prevê a extinção gradual do IPI (Imposto sobre Produtos Industrializados), que deixará de incidir sobre a maioria dos produtos. O IVA Dual unificará, portanto, cinco tributos atualmente aplicados sobre o consumo, simplificando significativamente a estrutura tributária nacional. 2.1.1 -Principais Características do IVA Dual

Unificação de tributos: com a substituição de cinco impostos, o IVA Dual elimina sobreposições e reduz a complexidade tributária.

Alíquota única: estima-se que a alíquota final seja de 26,5%, com possibilidade de ajustes conforme regulamentações complementares.

Crédito tributário: o sistema permite que empresas deduzam os impostos pagos nas etapas anteriores da cadeia produtiva, evitando a chamada tributação em cascata.

2.1.2 -Como o IVA é cobrado? O IVA incide sobre cada operação com mercadorias e serviços. O imposto pago a cada etapa gera um crédito para a empresa que comprou a mercadoria ou o serviço. A empresa então transforma esse insumo numa outra mercadoria ou serviço, que venderá a uma outra empresa. Ao efetuar essa venda, a empresa descontará o crédito adquirido na etapa anterior e recolherá o imposto sobre a diferença, ou seja, sobre o valor que adicionou na sua etapa de produção. E assim sucessivamente, até chegar ao consumidor final, a quem caberá, efetivamente, o pagamento do preço do produto, adicionado do IVA. EXEMPLO: No processo de fabricação e comercialização de uma CAMISA acontecem as seguintes etapas, supondo um IVA com alíquota de 10%:

PRODUTOR RURAL O produtor rural vende o algodão por R$ 50,00 (sendo este o próprio valor agregado), mais o IVA de R$ 5,00.

INDÚSTRIA DE TECELAGEM Ao comprar do produtor do algodão, a indústria de tecelagem paga R$ 55,00. A indústria então transforma o algodão em tecido, que vende por R$ 60,00, mais o IVA de R$ 6,00. Entretanto, ao recolher o tributo, a tecelagem desconta o valor de R$ 5,00 de IVA que pagou na aquisição do algodão, de modo a somente pagar ao fisco a diferença de R$ 1,00.

FÁBRICA DE ROUPAS Ao comprar o tecido, a fábrica de roupas paga R$ 66,00. A fábrica então transforma o tecido numa camisa, pela qual cobrará R$ 100,00, mais o IVA de R$ 10. Entretanto, ao recolher o imposto, a fábrica de roupas desconta o valor de R$ 6,00 de IVA pago na aquisição do tecido, de modo a somente pagar ao fisco o valor de R$ 4,00.

LOJA DE ROUPAS A loja de roupas compra a camisa da fábrica por R$ 110,00 e a coloca à venda por R$ 200,00, mais o IVA de R$ 20,00. Entretanto, ao recolher o imposto, o dono da loja desconta o valor de R$ 10,00 de IVA pago na aquisição da camisa, de modo a somente pagar ao fisco a diferença de R$ 10,00.

CONSUMIDOR Por fim, o consumidor final pagará à loja o valor total de R$ 220,00, que corresponde justamente ao preço de R$ 200,00 mais o IVA de R$ 20,00. IMPORTANTE: note-se que o valor do IVA pago pelo consumidor equivale à soma do recolhido em todas as etapas (R$ 5,00 recolhidos pelo produtor rural + R$ 1,00 recolhido pela tecelagem + R$ 4,00 recolhidos pela fábrica de roupas + R$ 10,00 recolhidos pela loja).

2.2 - NCM corretos Verifique se todos os produtos estão cadastrados com os NCM corretos, pois é a combinação do NCM com o CST e o cClassTrib que determinará:

Se o produto é tributado.

Se possui redução de alíquota.

Se está enquadrado em algum regime ou benefício específico.

2.3 - CST (Código de Situação Tributária do IBS e da CBS): o que é? O CST é um código numérico que indica, de forma geral, como o produto ou serviço será tributado.

Exemplos:

000 – Tributação integral (sem benefício).

200 – Redução de alíquota / alíquota zero (possui diversos subcasos).

400 – Isenção.

2.4 - cClassTrib (Código de Classificação Tributária do IBS e da CBS): o que é? O cClassTrib é utilizado para informar ao Fisco como determinado produto ou serviço está sendo tributado — ou se não está sendo tributado.

Esses códigos são definidos e disponibilizados pelo Fisco por meio da Tabela de Código de Classificação Tributária do IBS e da CBS. Cada código está vinculado a um artigo específico da Lei Complementar nº 214/2025, o que tem como objetivo:

Tornar a interpretação mais objetiva.

Facilitar o correto enquadramento tributário.

Reduzir divergências fiscais.

Atenção: Tanto o CST quanto o cClassTrib possuem preenchimento obrigatório.

Em resumo:

O CST informa em qual grupo de tributação o produto se encontra.

O cClassTrib informa qual artigo ou anexo da LC 214/2025 fundamenta essa tributação ou benefício.

Recomendação: Entre em contato com seu contador e solicite todas as informações necessárias para o correto enquadramento dos novos tributos. Exemplo didático para restaurante:

CST 000 (Tributação Integral): Utilizado para itens não essenciais ou venda de produtos industrializados/revenda sem preparo no local.

CST 200 (Alíquota Reduzida): Este é o principal CST para o fornecimento de alimentação e bebidas não alcoólicas preparadas no local (regime especial/diferenciado).

CST 410 (Imunidade e não incidência): Aplicável para a exclusão da gorjeta da base de cálculo.

cClassTrib 200047: Corresponde especificamente a "Bares e Restaurantes", observado o art. 275 da LC 214/2025.

cClassTrib 410019: Identifica a exclusão da gorjeta da base de cálculo.

As gorjetas serão excluídas da base de cálculo do IBS e da CBS. 2.5 - Como preencher no sistema Datahex Erp.

No cadastro de produtos, acesse a aba Fiscal e, em seguida, a aba IVA Dual. Preencha os campos conforme orientação do seu contador.

2.6 - O que é o IS? E como ele vai funcionar na Reforma Tributária?

O Imposto Seletivo (IS) foi criado para substituir o IPI (Imposto sobre Produtos Industrializados) e terá como principal objetivo desestimular o consumo de produtos prejudiciais à saúde e ao meio ambiente. Por esse motivo, ele também é chamado de “imposto do pecado”, pois será aplicado a itens como cigarro, bebidas alcoólicas, veículos poluentes e produtos altamente açucarados.

O IS terá alíquotas variáveis de acordo com o tipo de produto. Os valores já discutidos incluem:

Cigarros: 250%

Bebidas alcoólicas: entre 46% e 62%

Refrigerantes: 32%

Minério de ferro, petróleo e gás natural: 0,25%

Veículos elétricos e poluentes: alíquotas ainda em definição

Além disso, o Imposto Seletivo não permitirá a compensação de créditos tributários, o que significa que ele será cobrado integralmente na primeira comercialização do produto. Essa medida visa evitar que empresas utilizem o crédito do IS para reduzir sua carga tributária, garantindo que o imposto cumpra sua função de desestimular o consumo desses itens.

A arrecadação do IS será distribuída entre a União, Estados e Municípios, sendo que 60% do valor arrecadado será destinado aos entes federativos. A implementação do IS começará em 2027, com sua consolidação total até 2033. Tabela comparativa: IVA, IBS, CBS e IS

2.7 - Split payment O split payment na reforma tributária brasileira (LC 214/2025) é um mecanismo de recolhimento automático do IBS e CBS, no qual instituições financeiras separam o valor do imposto no ato da transação e o repassam direto ao governo. Esta "divisão de pagamento" visa reduzir a sonegação e entra em vigor de forma gradual em 2027, focada inicialmente no B2B (empresa para empresa). Principais Características e Impactos:

Fluxo de Caixa: A parcela de tributos é separada instantaneamente no pagamento, não passando pelo caixa da empresa, impactando o capital de giro.

Segurança Jurídica: Garante o crédito tributário para quem compra, pois o imposto é pago na origem, eliminando a dependência da regularidade do fornecedor.

Funcionalidade: Bancos, maquininhas e carteiras digitais realizarão a divisão em tempo real, checando a conformidade da nota fiscal.

Cronograma: A implementação será gradual a partir de 2027, iniciando com fase opcional e posteriormente obrigatória no B2B, com o B2C (consumidor final) previsto para fases futuras.

2.8 – Cashback tributário O cashback da Reforma Tributária é a devolução de parte dos impostos federais (CBS) e subnacionais (IBS) sobre o consumo para famílias de baixa renda inscritas no Cadastro Único (CadÚnico), com renda per capita de até meio salário mínimo. A medida visa reduzir a desigualdade, devolvendo até 100% da CBS e 20% do IBS em itens essenciais (energia, água, gás, internet) a partir de 2027. Principais Detalhes do Cashback:

Quem tem direito: Famílias de baixa renda inscritas no Cadastro Único, com foco especial naquelas com renda mensal per capita de até meio salário.

O que será devolvido: Devolução de até 100% da Contribuição sobre Bens e Serviços (CBS) e no mínimo 20% do Imposto sobre Bens e Serviços (IBS) sobre produtos essenciais.

Produtos Essenciais: Água, esgoto, energia elétrica, gás de cozinha (GLP), telefonia e internet.

Outros produtos: Para consumo de itens não essenciais, a devolução será de 20% tanto para CBS quanto para IBS.

Cronograma: A devolução para a CBS começa em janeiro de 2027, e para o IBS, em janeiro de 2029.

Forma de Operacionalização: Deve utilizar CPF na nota fiscal e integração com o CadÚnico, possivelmente via Pix ou acréscimo ao Bolsa Família.

2.9 – IBS/CBS “por fora” do Simples (“Simples Híbrido” regime regular) O Simples Nacional não acaba com a Reforma. Ele continua existindo e abrange IRPJ, CSLL, CPP, etc. Mas para os novos tributos (IBS e CBS), as micro e pequenas empresas ganham uma escolha importante a partir da transição (testes em 2026, mais forte a partir de 2027):

Opção 1: IBS/CBS “por dentro” do Simples (padrão para quem vende muito ao consumidor final)

Continua tudo no DAS único (guia simplificada).

Alíquota reduzida do anexo do Simples (mais baixa).

Créditos transferidos só sobre o que foi efetivamente recolhido (limitado/reduzido).

Sem direito a apropriar créditos integrais das compras.

Mais simples e menos burocracia → ideal para quem tem poucos insumos tributados ou vende direto para pessoa física (varejo, serviços finais).

Opção 2: IBS/CBS “por fora” do Simples (também chamado de “Simples Híbrido” ou regime regular para esses tributos)

A empresa sai do Simples só para IBS e CBS → apura e recolhe esses dois tributos pelas regras gerais (como empresas maiores, no regime normal).

Mantém os outros tributos (IRPJ, CSLL, CPP etc.) no DAS do Simples.

Pode destacar o imposto na nota e gerar créditos integrais sobre todas as compras/insumos (não cumulatividade plena).

Alíquota cheia (a do regime geral, que deve ficar em torno de 25-27% no futuro, mas com créditos).

Mais vantajoso para quem está no início ou meio da cadeia produtiva (indústria, atacado, revenda, B2B), pois os créditos compensam muito o imposto pago nas compras.

Quando vale a pena escolher “por fora”?

Se sua empresa compra muito de fornecedores que destacam IBS/CBS → os créditos vão reduzir bastante o imposto a pagar.

Se vende para outras empresas (que podem usar o crédito) → você fica mais competitivo.

Se o cálculo mostrar economia líquida → faça simulações com seu contador.

Quando NÃO vale?

Se vende quase tudo para consumidor final (pouco crédito para aproveitar).

Se prefere simplicidade total (evitar duas apurações separadas).

2.10 – Estoque (Crédito Presumido sobre Estoque)

O que é: Empresas com estoque de produtos adquiridos para revenda ou produção em 31 de dezembro de 2026 podem aproveitar um crédito presumido de CBS.

Finalidade: Evitar que produtos comprados com PIS/Cofins (regime antigo) sejam vendidos com a incidência da nova CBS (regime novo).

Valor: A regra permite um crédito de 9,25% sobre o valor do estoque em 31/12/2026.

Uso: Esse crédito poderá ser compensado em 12 parcelas mensais ao longo de 2027.

Exceções: Produtos isentos, com alíquota zero, suspensão ou itens de uso e consumo próprio/ativo imobilizado não geram esse crédito. Empresas do Simples: Segundo o entendimento atual, empresas do Simples Nacional não terão essa possibilidade de crédito de estoque.

2.11 – Devoluções de mercadorias Ao devolver ou trocar, o IBS/CBS destacado na venda original é estornado/creditado.

Identificação Obrigatória: Cadastro do consumidor é exigência fiscal para a emissão da Nota Fiscal de Entrada.

Emissão de Nota Fiscal de Devolução: Essencial para referenciar a nota original e permitir o crédito de IBS/CBS, tornando o processo neutro.

Alíquota Espelho: A alíquota aplicada na devolução será idêntica à da operação original, garantindo a simetria fiscal. As tabelas atualmente publicadas não preveem uma cClassTrib exclusiva para operações de devolução. Isso vale tanto para devoluções realizadas pelo adquirente quanto para aquelas emitidas pelo próprio fornecedor.

Na prática, ao emitir a nota fiscal de devolução, com referência à nota fiscal de origem e aos itens devolvidos, a classificação tributária utilizada deve ser a mesma da operação original de fornecimento. O art. 17 da Lei Complementar nº 214/2025 é claro ao estabelecer que:

A alíquota efetiva aplicada para fins de devolução ou cancelamento da operação será a mesma cobrada na operação original.

Considerando:

- As validações de alíquotas,

- As hipóteses de redução,

- E os controles previstos nas Notas Técnicas,

Conclui-se que a única forma de garantir que a devolução seja um espelho fiel da operação original é a utilização da mesma cClassTrib aplicada na venda.

Qualquer tentativa de criar uma classificação “genérica” ou distinta para devolução comprometeria essa simetria e poderia gerar inconsistências na apuração do imposto.

2.11.1 – Devoluções - CFOP x cClassTrib: funções distintas É importante destacar uma distinção conceitual relevante:

- CFOP: descreve a natureza da operação (venda, devolução, transferência etc.).

- cClassTrib: detalha a base legal da tributação incidente sobre a operação documentada.

Nesse sentido, o cClassTrib não substitui o CFOP. A informação de que a operação é uma devolução continuará sendo indicada:

- Pelo CFOP adequado, e

- Pela finalidade da nota fiscal, informada em campo próprio do XML.

A devolução de mercadorias no regime do IBS/CBS não inaugura uma nova lógica tributária, mas sim reproduz a tributação da operação original.

Assim:

Não há CST ou cClassTrib específico para devolução;

A devolução deve espelhar integralmente a classificação tributária da nota de fornecimento;

A identificação da devolução permanece restrita ao CFOP e à finalidade do documento fiscal. 2.11.2 – Troca: Uma devolução e uma nova venda Do ponto de vista fiscal, uma troca não é uma única operação, mas sim duas ações paralelas que ocorrem em sequência:

Primeira Ação (A devolução): Você emite uma Nota Fiscal de Devolução, e o sistema gera o crédito para anular o imposto da primeira venda.

Segunda Ação (A nova venda): O novo produto que o cliente está levando é tratado como uma venda totalmente nova. Você deve emitir uma nova Nota Fiscal para este item, que gerará um novo subsídio do IBS/CBS.

Para o Varejista: Sempre emita dois documentos fiscais em uma troca, mesmo que nenhum dinheiro troque de mãos. Isso garante que seu balanço de subsídios e créditos fique correto no final do mês na apuração assistida.

2.12 – Brindes e bonificações Ao adquirir o produto que será dado como brinde, sua empresa será creditada pelo IBS/CBS com pagamento na compra. Como esse produto não será vendido (não gerando um subsídio para compensar o crédito) e está sendo retirado do seu ciclo de negócios, a lei exige uma “reação” para neutralizar aquele crédito inicial.

O conjunto completo de brindes e bonificações é considerado um fator gerador do IBS/CBS, conforme o Art. 5º da LCP 214. Sua empresa deverá emitir uma nota fiscal de débito para que seja efetivada a anulação de créditos. 2.13 – Vedação de crédito sobre bens e serviços de uso/consumo pessoal A Reforma Tributária (LC 214/2025) veda créditos de IBS e CBS sobre bens e serviços de uso/consumo pessoal que não sejam essenciais à atividade econômica, visando evitar apropriações indevidas. Itens como joias, bebidas alcoólicas, cigarros, armas e serviços recreativos/estéticos, destinados a sócios ou empregados, são restritos, salvo se fundamentais à operação. Pontos Principais sobre a Vedação de Créditos:

Conceito de Uso Pessoal: São bens/serviços que não contribuem diretamente para a produção ou venda, mas para conforto interno ou benefício de pessoas físicas (sócios, funcionários, familiares).

Lista de Itens Vedados (Art. 30 e 57):

Joias, pedras e metais preciosos.

Obras de arte e antiguidades.

Bebidas alcoólicas e derivados de tabaco.

Armas e munições (exceto para empresas de segurança).

Bens e serviços recreativos, esportivos e estéticos.

Exceções à Vedação: O crédito é permitido se o bem for indispensável para a atividade econômica (ex: academia comprando esteiras, segurança comprando armas). Benefícios previstos em convenção coletiva, como EPIs, uniformes, alimentação e planos de saúde aos empregados, também podem gerar crédito.

2.14 – Apuração Assistida (AA) da Receita Federal/CGIBS A Apuração Assistida (AA) da Receita Federal e do CGIBS é um sistema que automatiza o cálculo da CBS (federal) e IBS (estadual/municipal) com base em documentos fiscais eletrônicos (DF-e). Ele pré-compõe saldos, agiliza a não cumulatividade e utiliza, quando ativo, o split payment para garantir o crédito. Na apuração assistida, o fisco consolida automaticamente os débitos e créditos de IBS e CBS com base nas informações constantes nos documentos fiscais eletrônicos (NF-e, NFC-e, CT-e etc.).

Em vez de a empresa realizar todo o cálculo de forma independente, a Administração Tributária fornecerá um demonstrativo prévio do imposto devido ou do crédito a compensar, cabendo ao contribuinte apenas validar ou contestar os valores.

É uma ruptura com o modelo atual, no qual a apuração se dá quase integralmente dentro da contabilidade da empresa. Principais Aspectos da Apuração Assistida:

Funcionamento: A RFB e o Comitê Gestor (CGIBS) pré-calculam débitos e créditos com base na NF-e, dispensando muitas vezes a escrituração manual.

Não Cumulatividade Dinâmica: O crédito só é liberado para o adquirente após a quitação do débito pelo fornecedor, incentivando o uso de pagamentos digitais (split payment).

Cronograma (2026): Piloto em janeiro-março de 2026 com cerca de 300 empresas selecionadas; segunda fase inicia em abril, ampliando documentos e regimes.

Centralização: Diferente dos modelos atuais (ICMS/ISS), o sistema permite uma apuração centralizada, simplificando a logística fiscal.

Conformidade: O contribuinte revisa a pré-apuração, mas continua responsável, e pode haver lançamento de ofício em caso de erros.

2.15 – Atualização no leiaute da NFC-e A partir de jan/2026 (testes), NFC-e deve destacar IBS/CBS separadamente + IS (se aplicável). Cupom sai com linhas separadas: valor produto + IBS + CBS (+ IS). 3 – Atualizar PDV Entre em contato com o suporte Datahex para verificar se o seu PDV já está atualizado com a versão compatível com a Reforma Tributária. Obs: Será disponibilizado em breve. 4 – Tabela CST, cClassTrib e cCredPres Download da tabela, CST e Classificação Tributária (cClassTrib): Portal: https://dfe-portal.svrs.rs.gov.br/Nfce Caminho: Documentos - 27/01/2026 - Tabela de Código de Classificação Tributária da RT

Tabelas online, CST e Classificação Tributária (cClassTrib): https://dfe-portal.svrs.rs.gov.br/DFE/TabelaClassificacaoTributaria Tabela Crédito Presumido (cCredPres): https://dfe-portal.svrs.rs.gov.br/DFE/TabelaCreditoPresumido 4.1 – cCredPres (Código Crédito Presumido) Crédito presumido é um benefício fiscal "pré-calculado" que o adquirente pode apropriar mesmo quando o fornecedor não destaca IBS/CBS na nota (ex.: produtor rural pessoa física, transportador autônomo PF, catadores de recicláveis/cooperativas). Não confunda com crédito normal: Crédito presumido é para casos sem destaque na origem. A tabela oficial tem cerca de 13 códigos (pode variar com atualizações). Aqui os mais comuns em 2026:

cCredPres 1 — Aquisição de bens/serviços de produtor rural PF ou integrado não contribuinte (art. 168 LC 214/2025). Percentual presumido: geralmente 55% a 75% sobre o valor da operação (depende do bem).

cCredPres 2 — Serviço de transportador autônomo de carga PF não contribuinte (art. 169).

cCredPres 3 — Aquisição de resíduos/recicláveis de PF, cooperativa ou catador (art. relacionado à logística reversa).

Como isso funciona na prática Exemplo 1: Compra de soja de produtor rural PF

Valor da nota: R$ 100.000 (sem IBS/CBS destacado).

cCredPres = 1 (produtor rural).

Crédito presumido: 60% (hipótese comum) → R$ 60.000 de crédito IBS + CBS.

Na revenda (B2B), você deduz esse crédito do seu débito, reduzindo o recolhimento efetivo.

Sem isso, o imposto embutido ficaria no custo.

Exemplo 2: Frete com transportador autônomo PF

Frete: R$ 5.000.

cCredPres = 2.

Crédito presumido: percentual definido (ex.: 30-50%) → crédito de R$ 1.500–2.500.

Apropriado diretamente na apuração mensal.

Exemplo 3: Recicláveis de cooperativa

Compra de material reciclado: R$ 20.000.

cCredPres = 3.

Crédito presumido alto (para incentivar reciclagem) → reduz custo tributário significativamente.

5 – Calculadora de simulação Ferramenta oficial para simular os tributos devidos nas operações de consumo de bens e serviços. https://piloto-cbs.tributos.gov.br/servico/calculadora-consumo/calculadora/regime-geral 5.1 – Validador preenchimento https://dfe-portal.svrs.rs.gov.br/Cff/ValidadorRtcNfe 5.2 – Validador XML completo da NF-e ou NFC-e https://dfe-portal.svrs.rs.gov.br/NFE/ValidadorNfe 5.3 – Assistente para Classificação Tributária https://dfe-portal.svrs.rs.gov.br/CFF/ClassificacaoTributariaNCM 6 – Informe Técnico Informe Técnico 2025.002 v.1.40 - Publicado em 28/01/2026 Acesso: Documentos / Informes Técnicos https://www.nfe.fazenda.gov.br/portal/listaConteudo.aspx?tipoConteudo=hXzemuyNHW4= 7 – Nota Técnica Nota Técnica 2025.002 v.1.34 - Publicada em 04/12/2025 Acesso: Documentos / Notas Técnicas https://www.nfe.fazenda.gov.br/portal/listaConteudo.aspx?tipoConteudo=04BIflQt1aY= 8 – Acerto fiscal A Datahex possui integração com a empresa Acerto Fiscal, garantindo que as informações fiscais estejam sempre atualizadas conforme a legislação vigente. Entre em contato conosco para obter mais informações sobre essa integração. 9 – Legenda IBS - Imposto sobre Bens e Serviços, (Federal, substitui PIS, COFINS e IPI). CBS - Contribuição Social sobre Bens e Serviços, (gerido por estados e municípios, substitui ICMS e ISS). IS - Imposto Seletivo (incidirá sobre produtos prejudiciais à saúde e ao meio ambiente). CST - Código de Situação Tributária do IBS e da CBS. cClassTrib - Código de Classificação Tributária do IBS e da CBS. IVA Dual - Imposto sobre Valor Agregado.

Suporte: 0800 444 6688 (WhatsApp) www.datahex.com.br

Last updated